Rechnung nach DIN 5008: Aufbau, Pflichtangaben und Format im Überblick

Die Gestaltung von offiziellen Geschäftsbriefen und Rechnungen folgt in Deutschland oft strengen Konventionen. Ein Begriff, der in diesem Zusammenhang immer wieder fällt, ist die „DIN 5008“. Aber was verbirgt sich eigentlich genau dahinter? Handelt es sich um eine gesetzliche Pflicht oder vielmehr um eine Empfehlung für ein gelungenes Erscheinungsbild?

Was bedeutet „Rechnung nach DIN 5008“?

Die DIN 5008 ist keine Rechtsnorm, sondern eine technische Regel des Deutschen Instituts für Normung (DIN). Sie trägt den Titel „Schreib- und Gestaltungsregeln für die Text- und Informationsverarbeitung“ und definiert, wie Informationen in Geschäftsdokumenten einheitlich, klar und leserfreundlich dargestellt werden sollen. Dabei ist wichtig zu verstehen: Die DIN 5008 schreibt nicht vor, welche Inhalte eine Rechnung haben muss, sondern wie diese Inhalte optisch strukturiert und präsentiert werden. Sie ist sozusagen die Gebrauchsanweisung für ein sauberes Layout – von der Platzierung des Anschriftenfeldes über die korrekte Schreibweise von Zahlen und Datumsangaben bis hin zur Gestaltung von Tabellen und anderen Inhalten. Das Ziel ist die Schaffung von Klarheit und die Vermeidung von Missverständnissen im Geschäftsverkehr.

Aufbau einer Rechnung nach DIN 5008-Regeln

Eine nach DIN 5008 gestaltete Rechnung folgt einem klaren und bewährten Aufbau, der dem Empfänger die Orientierung erleichtert. Tipp: Wer bei der Erstellung des Dokumentes auf Nummer sicher gehen möchte, kann eine kostenlose Word-Vorlage einer Rechnung nach DIN 5008 aus dem Internet verwenden.

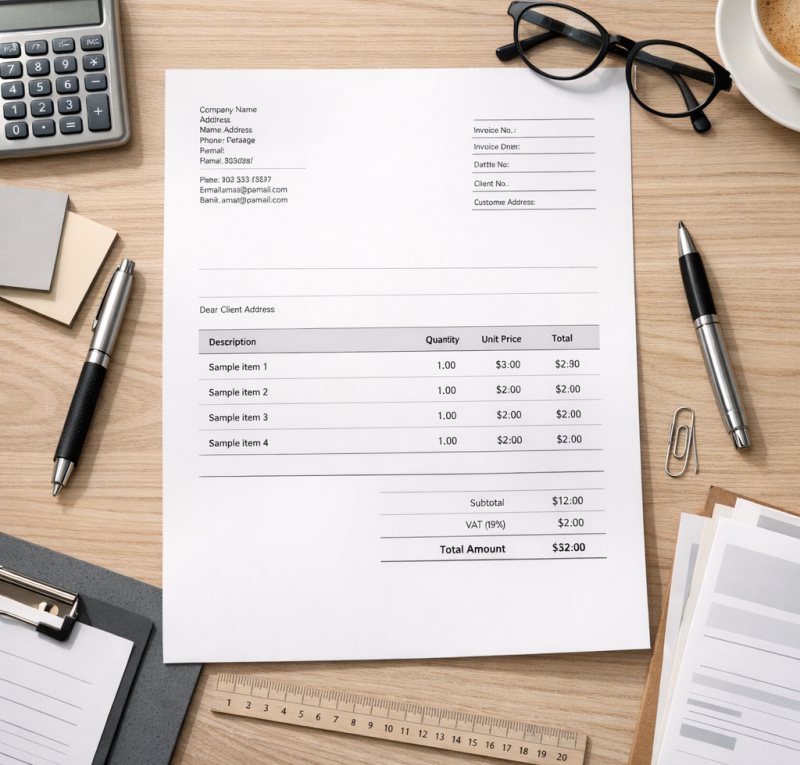

Absender- und Empfängerblock: Das Herzstück des Layouts ist das Anschriftenfeld. Die DIN 5008 definiert hierfür genaue Positionen und Abstände, um sicherzustellen, dass die Adresse im Fenster eines Standardbriefumschlags (nach DIN 680) korrekt erscheint. Der Absender steht dabei als kompakte Info-Zeile im oberen Teil, gefolgt von der Empfängeranschrift. Dieses „Norm-Layout“ sorgt für einen professionellen ersten Eindruck und eine reibungslose Postzustellung.

Rechnungsdaten und Betreff: Rechnungsnummer, Rechnungsdatum und die Kundennummer werden in der Regel rechtsbündig oder als eigener Block unterhalb des Anschriftenfeldes platziert. Der Betreff, der den Rechnungsgegenstand klar benennt, wird meist durch eine Leerzeile von dem Datumsblock getrennt und kann fett hervorgehoben werden. Diese klare Positionierung verhindert, dass wichtige Angaben im Text untergehen.

Strukturierung der Postenliste: Der Hauptteil, respektive die Auflistung der abgerechneten Leistungen oder Produkte, wird übersichtlich in Tabellenform dargestellt. Das gilt besonders für eine Rechnung im E-Commerce, weil hier häufig Varianten, Bundles, Gutscheinrabatte oder separate Versandpositionen sauber nachvollziehbar aufgeführt werden müssen Eine klare Struktur mit den Spalten „Menge“, „Einheit“, „Bezeichnung“, „Einzelpreis“ und „Gesamtpreis“ ist hier essenziell.

Zahlen, Beträge und Summen: Die DIN 5008 gibt präzise Formatierungsregeln vor, um die Lesbarkeit von Zahlen zu verbessern. So wird eine Tausendertrennung in der Regel erst ab fünfstelligen Zahlen empfohlen (bei Geldbeträgen z. B. 12.345,00 €).Hinweis: Für Geldbeträge ist die Gliederung mit Punkt im deutschsprachigen Raum üblich, bei anderen Zahlen wird in der DIN oft auch die Gliederung mit Leerzeichen verwendet.Dezimalstellen werden immer mit einem Komma abgetrennt. Die Währungseinheit (€) wird an geeigneter Stelle, meist in der Tabellenüberschrift oder bei dem Endbetrag, eindeutig angegeben. Der zu zahlende Gesamtbetrag wird deutlich hervorgehoben.

Pflichtangaben vs. Formalia nach DIN 5008

Ein häufiges Missverständnis betrifft die Verbindlichkeit der DIN 5008. Hier muss klar zwischen steuerrechtlichen Pflichtangaben und formalen Gestaltungsempfehlungen unterschieden werden.

Gesetzliche Pflichtangaben: Diese sind nicht verhandelbar und im Umsatzsteuergesetz (UStG) festgelegt. Fehlen sie, kann das Finanzamt den Vorsteuerabzug verweigern oder gar ein Bußgeld verhängen. Zu diesen zwingenden Angaben gehören unter anderem:

- Vollständiger Name und Anschrift des Rechnungsstellers und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Rechnungsnummer (einmalig und fortlaufend)

- Rechnungsdatum

- Zeitpunkt der Lieferung oder Leistung (Leistungszeitraum)

- Menge und Art der gelieferten Gegenstände oder Umfang der Leistung

- Entgelt (Nettobetrag) und der anzuwendende Steuersatz sowie der Steuerbetrag

Formalia nach DIN 5008: Die DIN 5008 kommt dort ins Spiel, wo es um die Darstellung der hier aufgeführten Inhalte geht. Ihre Regeln sind Empfehlungen, die die Übersichtlichkeit und Lesbarkeit verbessern. So empfiehlt sie beispielsweise, die Rechnungsnummer an einer bestimmten Stelle zu platzieren, definiert den optimalen Abstand zwischen Absender- und Empfängerfeld oder die Gliederung des Anschriftenfeldes. Die Einhaltung dieser Regeln ist keine rechtliche Pflicht, gilt aber als Standard für ein professionelles und kundenfreundliches Auftreten. In der Praxis erwarten viele Geschäftspartner eine Rechnung, die diesen optischen Konventionen folgt. Übrigens: Auch in der Fußzeile können nach DIN-Empfehlung Bankverbindung oder Geschäftsführer sauber und einheitlich aufgeführt werden.

Format, Typografie und Layout für professionelle Wirkung

Das Gesamterscheinungsbild einer Rechnung trägt maßgeblich zur Wahrnehmung des Unternehmens bei. Die DIN 5008 liefert hierfür einen umfassenden Werkzeugkasten:

Seitenränder und Schrift: Die Norm empfiehlt ausreichend große Seitenränder (die konkreten Maße können je nach Variante und Dokumenttyp abweichen; häufig werden z. B. links ca. 2,5 cm und rechts ca. 2,0 cm verwendet) und die Verwendung gut lesbarer Schriftarten und -größen (in der Regel 11 oder 12 Punkt). Eine klare Tabellenstruktur mit erkennbaren Linien oder ausreichend Weißraum sorgt dafür, dass Leistungen und Preise nicht verwechselt werden können.

Einheitlichkeit als Prinzip: Die DIN 5008 legt großen Wert auf eine konsistente Schreibweise. Das betrifft das Datumsformat (JJJJ-MM-TT oder TT.MM.JJJJ), die Verwendung von geschützten Leerzeichen, um unschöne Zeilenumbrüche bei Zahlen oder Abkürzungen zu vermeiden, und die bereits erwähnte Formatierung von Zahlen. Das erleichtert auch die Weiterverarbeitung in Buchhaltungs- und Finanz-Apps, weil Datenfelder wie Datum, Beträge und Rechnungsnummern eindeutiger erfasst werden können.

Hervorhebung und Fokus: Wichtige Elemente wie der Betreff oder vor allem die Gesamtsumme können durch Fettdruck oder eine leicht vergrößerte Schrift optisch hervorgehoben werden. Dies lenkt den Blick des Lesers gezielt auf die entscheidenden Informationen.

Warum der Aufwand lohnt: Ein normgerechtes Layout stärkt den ersten Eindruck von Kompetenz und Seriosität. Eine übersichtlich gestaltete Rechnung reduziert zudem die Wahrscheinlichkeit von Nachfragen, Zahlungsverzögerungen oder Fehlern bei der Verbuchung auf Empfängerseite. Sie ist ein stiller Botschafter der eigenen Professionalität und erleichtert allen Beteiligten den Arbeitsalltag.